Kallis, ma võtsin kiirlaenu

Daniel Vaariku retk läbi kokkukukkuva majanduse, petlike rahajõgede ning telekasurnuaedade. Lisaks soovitused neile, kes upuvad võlgadesse.

- Autor:

- Audiolugu luges:Daniel Vaarik

- Heli kujundas:Janek Murd

- Toimetas:Hille Saluäär

- Reporteritöö:Mari Mets

- Illustratsioon:Joonas Sildre

- Avaldatud:09.2020

Daniel Vaarik

Daniel VaarikLaternapost. Prügikast. Reklaam. Võta laenu. Üliodavalt. Laternapost. Prügikast. Reklaam. Võta laenu! Tramm logistab Kopli suunas, iga paari sekundi tagant vilksatavad aknast mööda Ferratumi reklaamid, mis pakuvad kiiret võimalust raha saada. Kolm tonni üheks kuuks. Ainult ühe euro pead juurde maksma.

Küllap on siin trammis ning siinsamas Põhja puiesteel valgusfooride taga ootavates autodes inimesi, kes on kiirlaenu võtmiseks valmis. Võib olla esimest korda elus. Sest see sooduspakkumine kehtib vaid esimesel korral. Elu esimene sigaret. Elu esimene kiirlaen.

See, et ma olen suutnud 47 aastat elada ühtegi kiirlaenu võtmata, näitab, et mul on hästi läinud. Kuid ühtlasi teeb see mind kiirlaenude teemal elukaugeks – seni, kuni ise pole laenu võtnud, olen nagu inimene, kes proovib kogeda langevarjuhüpet Facebooki postituse kaudu.

Seepärast avan ühel maikuisel esmaspäeval Ferratumi lehe ning nõustun küpsistega.

Kuskil serveris tõstab pead andmerobot, kes saadab minu arvutisse väikesed programmid, mis pumpavad sealt välja infot selle kohta, millistel kodulehtedel käin ning milliseid Youtube’i kanaleid jälgin. “Sa oled identifitseeritud,” sisistab robot. Järgnevatel kuudel saadab robot mulle 34 reklaamihõngulist sõnumit.

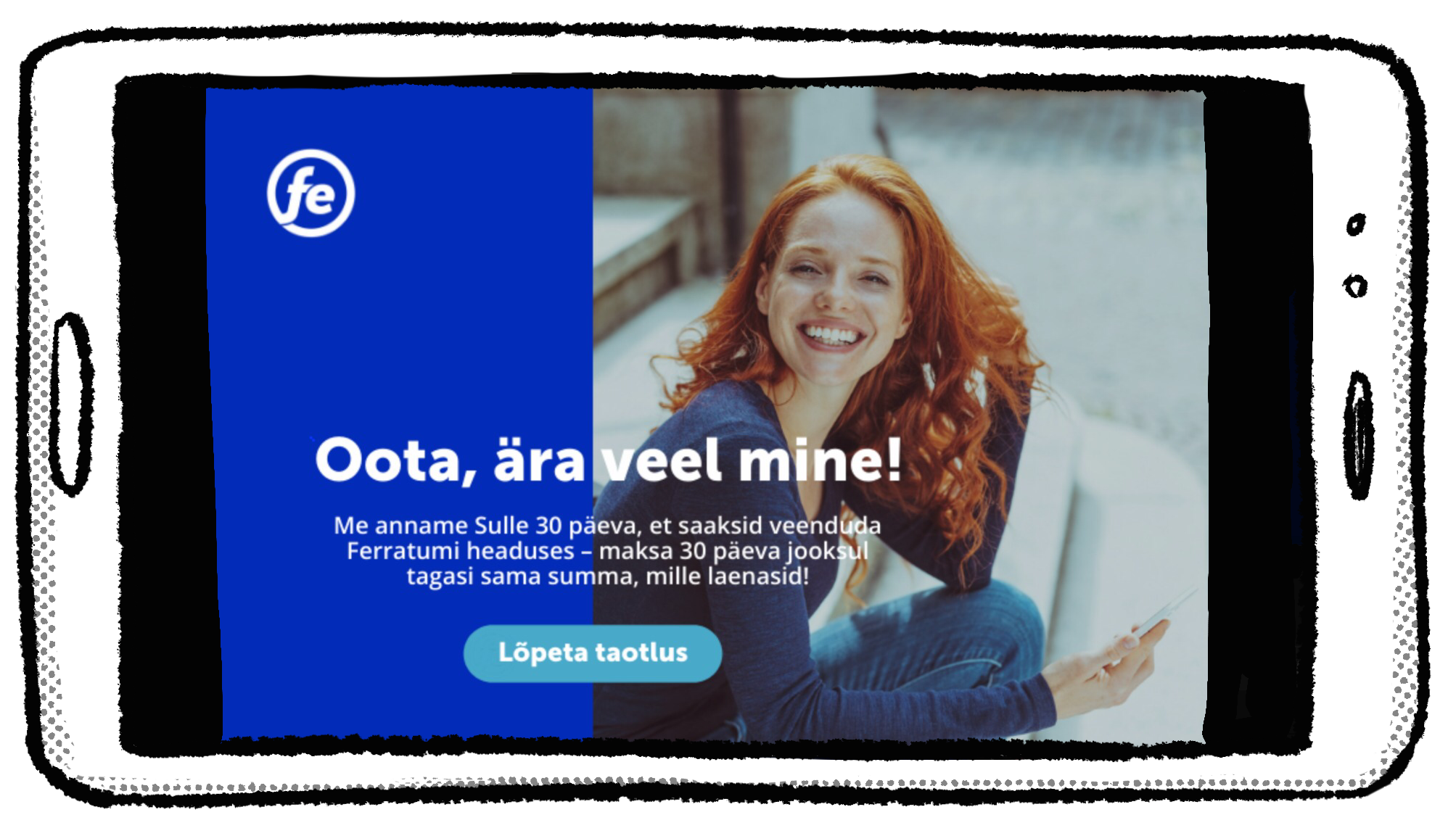

Algab see nii: vaatan lehel ringi, kuid pruugib mul korraks mõttesse vajuda, kui ekraanile ilmub reklaam kirjaga “Oota, ära veel mine!” “Maksa 30 päeva jooksul tagasi sama summa, mis sa laenasid!” Kõhklen korraks ja juba lendleb ekraaninurka etteheitev kirjake “Miks Sa soovid loobuda laenu taotlemisest?”

Saan laenutaotluse valmis ja saadan teele. Küsin 1500 eurot. Igaks juhuks lähen ka Credit24 lehele ning täidan ka seal laenutaotluse 1100 eurole. Kohe, kui olen taotluse lõpetanud, helistab mulle Richard Credit24 klienditeenindusest. Ta kontrollib, kas olen ankeedist aru saanud, küsib uuesti üle minu sissetuleku ja muud ankeeti märgitud asjad, siis räägib ta minu õigustest ja sellest, mis saab siis, kui ma tagasi ei maksa.

“Kui tekib võlgnevus, on meil õigus teie leping edasi anda kolmandatele osapooltele,” ütleb Richard.

“Millistele kolmandatele?”

Richard kohmetub peaaegu kuuldavalt. Ja siis, nagu oleks ta pisut ebausklik ning ei tahaks head asja ära sõnuda, ütleb ta: “Loodame, et selleni asi lihtsalt ei jõua.” Jääme Richardiga mõlemad arvamusele, et hea oleks, kui asi selleni siiski ei jõuaks.

““Sa tegid mida?” Mu naine seisab keset tuba nagu oleksin teatanud talle otsusest üks neer rahaks teha.”

Seejärel helistab nüüd juba Ferratumist mulle üks teine rahuliku häälega härra, vist Viktor. Küsib samu küsimusi, mis Richard. Kaks järjestikust SMSi teatavad peagi, et papp on kohal.

“Sa tegid mida?” Mu naine seisab keset tuba nagu oleksin teatanud talle otsusest üks neer rahaks teha ja küsiksin tema arvamust, kas peaksin loobuma paremast või vasakust.

“Võtsin kaks kiirlaenu …”

Mõned sekundid vaikust, mille jooksul jõuab rõdul üks varblane umbes viis korda säutsuda.

“Ma ei saa ju laenudest lugu kirjutada, kui ma pole neid ise võtnud.”

“Millal sa tagasi maksad?”

Mida rohkem seda inimestele mainin, seda enam veendun, et “kiirlaen” on tugeva mõjuga sõna. Kui “eluasemelaen” kõlab turvaliselt ja isegi edukalt, siis kiirlaenu mainimine paneb inimesed vakatama, ettevaatlikult sõnu otsima. Ei julgeta kohe küsida, kas midagi on halvasti, proovitakse ääri-veeri.

Kui Andres, üks mu pankurist sõber, minu laenuvõtmisest kuuleb, soovitab ta mul panka kirja saata ja selgitada, et olen kiirlaenu võtnud artikli kirjutamise pärast. “Sa ei saa lähiajal laenu võtta, sa ei saa krediitkaarti taotleda, sa ei pruugi saada ka oma firmale krediitkaarti. Kui aga veel tagasimaksmisega hilined ja võlgu jääd, siis lööb see pankade rahakotirauad sinu ees aastateks lukku,” loetleb ta.

Kuid on ka neid, kes ütlevad, et kiirlaenu ei tohiks peenutsevalt suhtuda. Eriti praegu, kui tulemas on rasked ajad. “Siis on paljudel niigi oksemaitse suus, neil pole vaja õpetusi, kuidas peaks elama,” ütleb üks sõber, “sest nad ei näe muud võimalust kui kiirlaenu võtta.”

Tema suhtumise võib kokku võtta umbes nii: jõukamad inimesed tarbivad ja laenavad pidevalt. Nad soetavad seinasuuruseid televiisoreid ja liisivad bemme, mille istmed teevad sõidu ajal massaaži. Ja siis kutsuvad mõistlikule käitumisele inimest, kellel on tarvis lapse kooliasjade jaoks küsida kiirlaenufirmast kaheks nädalaks 200 eurot?

On aga neid, kes nimetavad kiirlaenu vererahaks. Kui põhjusi uurin, siis jõuame ikka ja jälle tagasi kiirlaenu hinnani.

Sest see on lihtsalt väga kallis raha.

Kiirlaenude intressid jäävad napilt alla 50 protsendi aastas, samal ajal kui tavalised tarbimislaenud istuvad 16–18 protsendi juures. Mõlemal juhul lisanduvad laenu hinnale ka TUNTAVAD teenustasud ja viivised. Laenu hinda kirjeldab ropult segane väljend “krediidikulukuse määr”, mis proovib kõiki laenuga kaasnevaid kulusid kokku võtta. Nii et lõpuks räägime kiirlaenude puhul 60 protsendist aastas ja tarbimislaenude puhul rohkem kui 20 protsendist aastas.

Ütleme lihtsalt nii, et 60 protsenti krediidikulu tähendab, et kui sa võtad kallist kiirlaenu näiteks kolmeks aastaks, tuleb tagasi maksta KAKS korda see summa, mille laenasid. Kui ostsid laenu eest tolmuimeja, võiks sul tegelikult olla nüüd kaks tolmuimejat. Aga on üks. Teise tolmuimeja jagu pappi jääb laenufirmale.

Kui sul on hea palk ja oled seni tubli klient olnud, siis liisides mõnest Eesti pangast endale masseeriva bemmi, on selle liisingu hind sulle küll kiirlaenu omast madalam, kuid ka seal on omad trikid. Loe niinimetatud peenikest kirja, ja sa näed lisatasusid.

Ma usun, kuid ei saa kuidagi tõestada, et miljon eestimaalast ei oska seda ette kujutada, kui julmalt intress võib kuhjuma hakata. Kes aga oskavad, töötavad juba pangas või kiirlaenufirmas. Või on matemaatikaõpetajad või raamatupidajad.

Aga kui prooviks rääkida intressist kui pekist? Lühikese aja jooksul lisapekki ei märka, kuid kui võtaksid näiteks iga päev 64 grammi kaalus juurde, siis kolme aasta pärast kaaluksid 70 kilo asemel 140. Mõni vana tuttav ei tunneks äginal autost välja ronivas sinus enam endist inimest ära.

Kui õigel ajal ära ei maksa, hakkab intress – see tähendab, pekk – kuhjuma kiirenevas tempos. Alguses 64 grammi päevas, aga siis juba näiteks 100 grammi päevas. Kas keegi sööb ennast meelega NII paksuks? Aga nii kallist laenu võtab ometi?

Siit jõuamegi oksemaitseni. Paljudel inimestel ei ole võimalust odavamat laenu võtta.

Lapates läbi kiirlaenudega seotud kohtulahendeid, leian kirjeldusi inimestest, kes ütlevad, et nad on võtnud raha äkiliselt saabunud haiguse raviks. On vaesuse piiril elavaid pensionäre, pereisasid ja -emasid, kes on ilmselt proovinud edasi lükata juba kätte jõudnud laostumist. Palju on eraisikute pankrotijuhtumeid. On neid, kelle puhul on raske aru saada, kuidas kõik valesti minema hakkas, kuid on ka selliseid, kelle puhul võiks hinnanguliselt visata, et nad on endale häda ise kaela toonud.

Kas sulle meeldib Levila?

Nüüd saad meid toetada ka telefoni teel!

5 eurot9001006

20 eurot9001007

Istume Indrekuga* turuplatsi lähedal autos. Konditsioneer mühiseb. Peaaegu hääletult mängib NRJ raadio. Aknast avaneb vaade ehitusplatsile ning tärkavale rohelusele. Indrek loksutab käes pooltühja veepudelit.

Indrek on narkomaan, kes enda sõnul juba pool aastat ei süsti. Lisaks on tal rohkem kui 20 000 euro suurune kiirlaenuvõlg.

“Vaata sõltuvusrattas inimesi – neil on suva, kas nad on ennast täis kusnud või sittunud, kas neil on mingid haigused. Neil on kõigest pohhui. Peaasi, et see halb tunne ära läheks,” ütleb Indrek. “See, et ma olen võlgu, see on nats kauge mure sel hetkel.”

Indrek töötab mustalt. Tema raha ei liigu läbi pankade. Vähemalt mitte läbi Eesti omade. Ta viskab ära kõik ametliku välimusega ümbrikud ega ava ametiasutustest või pankadest saabunud e-kirju. Ta telefoninumber pole loomulikult avalik. Me ei tea, kus ta elab. Ta usub, et millalgi tema võlad lihtsalt aeguvad, sest ta on kaotanud igasuguse lootuse neid tasuda. See lootus polegi päris asjatu, sest laenudel on aegumistähtajad.

Ta väidab, et ta on püüdnud võlgu tagasi maksta, kuid kui sa oled kümnetesse kohtadesse võlgu, ei tunne süsteem enam halastust. Indrek ütleb, et pidi ühel ja samal ajal suhtlema peaaegu kõigi Harjumaa kohtutäituritega, kes raiusid tema kontolt raha. Ühel hetkel muutus võlgadega jändamine omaette tööks. Seaduse kohaselt peaks ka võlglasele kätte jääma miinimumsissetulek, 540 eurot, kuid seda ei juhtunud just sageli. “Kui on korraga mitu kohtutäiturit, siis võetakse sageli eksikombel kogu raha maha,” ütleb Indrek.

Selleks, et kohtutäiturilt valesti maha võetud summa tagasi taotleda, on avaldused, mida õigesti täita on keeruline. “Eriti sitad päevad on need, kui sa mõtled, et täna on palgapäev, ei oska mingit pauku oodata. Aga siis on sul kogu kuu raha läinud ja pead ootama kuni 10 päeva, et osa tagasi saada,” räägib ta.

Kui Indrek narkootikume tarvitama hakkas, võttis ta kiirlaenu igalt poolt. Kui laenufirmades piir ette tuli, siis võltsis ta pangakonto väljavõtteid ja näitas, et saab tuntud IT-firmas 5000 eurot kuus palka. Tarkvaraarendajana. Enam sedasi ei saaks, sest väljavõtetel on nüüd pangapoolne digikinnitus.

Aga siis raha tuli. “Ühest kohast sain mingi 4 kilo, teisest 2 kilo,” loetleb Indrek summasid, mille peal ta ühe saatusliku suve liugu lasi.

Indrek mõistab, et ta on oma võlad ja valikud ise teinud. Kuid ta lihtsalt ei jõua enam elada kuskil urkas, süüa 40-sendiseid nuudleid ning võidelda samal ajal oma narkomaaniaga. Tal on olnud kergem ennast finantssüsteemist välja lülitada kui jõhkrat summat tagasi maksta.

Kui pole mingit vara, mida arestida, kui saad oma sissetuleku kanda mõne välismaise makseasutuse kontole – näiteks Indrekul on N26 pangakonto Saksamaal, kuid sobib ka Revolut Inglismaal – siis saad praegu isegi enam-vähem hakkama. Pole muidugi välistatud, et Euroopa ametnikud hakkavad tulevikus paremini infot vahetama ja seegi uks pannakse kinni. Kuid hetkel see õlekõrs töötab.

“Kui “eluasemelaen” kõlab turvaliselt ja isegi edukalt, siis kiirlaenu mainimine paneb inimesed vakatama.”

Indreku väikesel maailmal on selge lagi ees. Üha vähem on mustalt palka maksvaid firmasid. Üha täpsemad on taustakontrollid. Karjääri teha on peaaegu võimatu. “Mustalt töötades võid ronida ainult teatud piirini,” räägib ta.

Võtame Dmitri*. Tema peres on neli last. Dmitri polnud enda sõnul olnud kellelegi kunagi võlgu, kuni avastas, et nende perel tuleb tagasi maksta viiekohaline summa. Dmitri räägib, et tema naisel tekkisid kulutused, millest ta mehele ei rääkinud. Ei tahtnud ilmselt koormata.

Selleks et kiirlaen tagasi maksta, võttis naine uued kiirlaenud ja nii umbes kümnest kohast. Kui neilt enam laenu ei saanud, pöördus ta pandimajja ning lõpuks eraisikutest laenuandjate juurde, kes reklaamivad oma teenuseid sellistes portaalides nagu okidoki.ee. Selleks ajaks oli võlg kasvanud juba summani, mida perel ka parima tahtmise juures kuskilt võtta polnud. Dmitri sai võlast teada siis, kui kohtutäiturid olid juba ukse taga.

Dmitri ütleb mulle telefonis, et pere on võlad tasunud, kuid selle hind on olnud kuudepikkune püksirihma pingutamine. Lõpuks õnnestus müüa õigel hetkel korter ja sellest saadud kasumi eest tasuda veel viimane ots. Dmitri tunnistab, et tal on olnud väga palju abi Eesti riigiasutustest. Võlanõustaja. Sotsiaalkindlustusamet. Isegi ohvriabi telefon.

Ta ütleb, et kiirlaenudega maadlemise ajast saadik tunneb ta postkasti nähes vastikust. Ta keerab koridori ukse lukust lahti, astub kergel sammul, astmeid vahele jättes trepist üles. Kui pilk langeb puidust postkastide rivile, käib ta kehast läbi närvihoop – ega jälle pole saabunud mõnda kirja inkassofirmalt või kohtutäiturilt?

Enam ei ole.

Või vähemalt nii ta arvas. Sest mõni nädal hiljem annab Dmitri mulle mõista, et uued jamad rahaga on platsis. Naine on jälle kuskilt laenu võtnud ning kulutamise probleem tundub olevat karmim. Asi pole enam mingites ühekordsetes kulutustes. Kiirlaenu võtmisest võib saada sõltuvus.

Muidugi saab võtta kiirlaenu ka nii, et sa pääsed suurematest jamadest.

On päikeseline hommikupoolik maikuu lõpus. Sireliõite lõhn tungib poolavatud aknast tuppa. Rauno ärkab üles selle peale, et telefoni surin annab teada saabunud sõnumist. “Palju õnne sünnipäevaks! Soovib Placet Group OÜ!” Ta kerib sõnumeid edasi. Veel üks laenufirma. Veel üks. Nad arvavad, et Rauno võiks endale tähtsa päeva puhul midagi toredat lubada. Nad on selleks valmis kohe raha üle kandma.

Placet Group pakub selliseid kiirlaenutooteid nagu SMSRaha ja Laen.ee. Nagu teistel laenajatel, on ka neil põhjust Raunot taga igatseda, sest aastaid tagasi on Rauno kiirlaenu võtnud 49 korda. Jah, 49.

Tudengilaen, päikeselaen, reisilaen, SMS-laen. Tarbimislaen. Boonuslaen. Autolaen, terviselaen, remondilaen, pulmalaen. Raunot pole kottinud reklaamide sõnastused. Majanduslikult mõtleva inimesena on ta arvutanud läbi pakutavate laenude tingimused, teinud endale selgeks kõik konksud ning siis paika pannud täpsed tagasimaksmise graafikud.

Seejärel on ta raha kasutanud. Näiteks selleks, et sõita üheotsapiletiga Londonisse investoritega kohtuma. Endal kõht nii valjusti korisemas, et see segas isegi esitlust. Ta on kasutanud laenu ka selleks, et minna tüdrukuga kohtamisele. Mõlemad otsused on Rauno sõnul ennast ära tasunud. Investorid investeerisid Rauno ettevõttesse ning kohtamisest sündis juba kuus aastat kestev kooselu.

Rauno firma annab nüüd tööd mitmekümnele inimesele. Kui räägime Raunoga laenudest ja laenamisest, küsin, kas ta soovitaks kiirlaenu oma sõbrale. “Ma ei soovita kellelgi võtta kiirlaenu,” ütleb ta. Ja lisab, et samal ajal ei soovita ta kellelgi ka ettevõtjaks hakata. Ohte on palju.

Umbes sama ratsionaalselt suhtub kiirlaenudesse ka poeet Teet*, kes ehitab kiirlaenuga aeg-ajalt “silda” ühest honorarist teiseni. Ta nimetab kiirlaenamist “raha rentimiseks”. Ta ütleb, et teab, et see on kallis tegevus, kuid just laenu kõrge hind sunnib teda ka võimalikult ruttu selle tagasi maksma. “Ära oma loos mu päris nime kasuta, sest mu naine ei tea, et ma olen kiirlaenu võtnud,” ütleb ta pärast meie vestlust.

Kui paljud meist on nagu Rauno või Teet? Kui paljud meist oskavad ennast vaos hoida nagu Tiibeti mungad, ja kui paljud oskavad samal ajal lugeda laenulepinguga kaasas käivat peenet kirja? Enamik meist hindab üle oma tulusid ja alahindab kulusid.

Juuni alguses on kiirlaenuraha jätkuval mu kontol. Natuke kripeldab, et ta seal on. Ikkagi vaba raha. Ostaks Bitcoini? Äkki joppab? Bitcoini hind võib tegelikult tõusta küll. Pärast maksan tagasi ja jääb mullegi? Aga kui mul oleks seda raha väga tarvis näiteks toidu jaoks, kas ma suudaksin vastu panna kiusatusele ja seda mitte kasutada? Või ostaks lastele midagi lahedat?

Maksan oma kiirlaenud siiski tagasi. Telefonile tuleb tänusõnum Ferratumist ning selgub, et esimest korda laenates ei tulnudki ei intressi ega peidetud lisatasu, nagu reklaam laternapostil lubas. Järgneb tänusõnum ka Credit24-st.

Kuid sellega ei lõpe mitte midagi.

Jaanipäevaeelsetel nädalatel hakkab mõlemast firmast tulema uusi pakkumisi nagu sõidukeid Tallinna-Tartu maanteel reede õhtul. Sest tegelikult ei ole ma saanud laenu, vaid mulle on avatud krediidikonto, mida võin pärast tagasimaksmist uuesti kasutada. Nad soovivad, et ma pruugiksin seda kontot lõputult.

Credit24 nimetab ennast minu “taustajõuks” ning pakub välja idee, et ma võiksin auto suveks korda teha. Ferratum soovitab jaanipäeva mõnusaks veetmiseks võtta raha hoopis neilt. Kõikidel sõnumitel on juures pildid inimestest, kellel on ilmselgelt väga tore olla. Ei mingeid narkomaane ega murelikke lapsevanemaid. Sellised pildipanga stiilis. Kompa on paigas. Värvid on kirevad. No davai, võtan siis veel korraks teilt laenu. Vaatan, mis saab. Tuhandekene ühest, tuhandekene teisest.

Credit24 palub mul saata uuesti pangaväljavõtte, ma ei viitsi. Kuid raha laekub sellest hoolimata! Lisaks teatab Credit24 mulle, et mu krediidilimiiti on võimalik TÕSTA. 3500 euroni. Ma mängin ideega jääda mõlemale võlgu (kõik selle artikli nimel siin), kuid see lugu siin ei jõua võlgujäämist ära oodata. Maksan rahad uuesti tagasi.

Sõnumid aina tuleb. Igaks elujuhtumiks. Me oleme siin! Sinu jaoks. “Sinu” suure s-iga.

Ma räägin ühe rahandustegelasega, kes möllas nullindate teises pooles Eesti kiirlaenumaastikul ning aitas üles ehitada ühte siinset edukat laenufirmat. Nüüd elab ta Soomes ning meenutab neid aastaid kui “metsikut läänt”, kus nutikas tehnoloogia arenes seadustest kiiremini. Uued kiirlaenufirmad tundsid, et nad suudavad olla pankadest kiiremad, täpsemad ja paremad.

Raadiost tuli “HU?” lugu “Depressiivsed Eesti väikelinnad”, samal ajal aga panid esialgsest edust elevil itimehed, rahajumalad ja nutikad juristid aluse kiirelt kasvavatele äridele.

Vaadates kodulehti ja lapates netis raporteid, näen, et tuntumad kiirlaenufirmad on üles ehitatud hästi. Olen ise ettevõtja ning mul tekib aukartus juba mõtte ees, kui raske on panna ühte jalga astuma andmetöötlus, klienditeenindus, IT-lahendused ning samal ajal mitte saada Finantsinspektsioonilt vastu pead, sest sa ei ole järginud seadust.

“Credit24 laenuotsuseid teeb sada protsenti robot,” ütles mulle üks asjaga kursis olev inimene ning mulle meenub mu kujutluspilt robot-ämblikust Ferratumi lehel. Samal ajal on ka suurtes pankades laenuotsused juba üldiselt automatiseeritud. Tarbimislaenuotsus võib olla sinu jaoks tehtud ammu enne, kui sa seda küsima lähed.

““Ära oma loos mu päris nime kasuta, sest mu naine ei tea, et ma olen kiirlaenu võtnud,” ütleb ta pärast meie vestlust.”

Korralik laenusüsteem on nagu metsalõikusmasin, harvester – võimekas robot, mis lõikab ka kõige keerulisemast kohast puid kiiresti ja osavalt. Kiirlaenufirmad on laiendanud oma teenuseid ning nad pakuvad sarnaselt pankadega pisut madalamate intressidega moto- ja suvelaene ning järelmaksu. Tootearendus käib täie rauaga. Harvesteri juhtpaneelile tuleb nuppe juurde.

Kust aga tuleb nende firmade papp?

Mõned näited. IPF Digital annab välja rahvusvahelisi võlakirju. See tähendab, et neil polegi endal ilmtingimata raha, vaid nad saavad raha investoritelt, kelle rahakotti Credit24 logoga harvesteri abil siis intressi juurde lõigatakse.

Siis on olemas erinevad patriootlike nimetustega hoiu-laenuühistud, mis kutsuvad inimesi üles paigutama hoiukontole raha. Need pakuvad tavatult head teenistust, näiteks võib 100 eurot seal aastaga teenida 7–12 eurot. Tavalisel pangakontol ta ei teeni midagi! Sellised hoiu-laenuühistud teenivad raha sageli nii, et annavad välja kiirlaene, umbes 20-protsendise kasumiga. Nii saabki võimalikuks hoiustajatele intressi maksmine.

Siis on olemas Bondora, kus inimesed saavad hakata ise kiirlaenuettevõtjaks.

Kiirlaenufirma võib aga pööritada ka lihtsalt üksikute investorite raha.

Mulle räägitakse palju lugusid laenuvõtjatest, kuid väheseid neist saab avalikult levitada. Liiga tundlik. Näiteks. Ta oli varajastes neljakümnendates mees, jah, jälle mees! Teda võinuks paljudel põhjustel kadestada. Meeldis inimestele. Tal oli äri, ta oli seltskondlik. Armastas head veini. Ühel päeval tappis ennast ära. Selgus, et viimaste aastate edu oli teeseldud, olid vaid laenud, siis laenud sõpradelt, siis kiirlaenud.

Ja siis – puhtjuhuslikult – saabub mulle maksekäsk. Selgub, et üks mu dementne sugulane on 2011. aastal võtnud laenu 126 eurot. Summa on vahepeal intresside ja teenustasude tõttu kasvanud 317,67 euroni ning seda nõuab minult kui sugulase eestkostjalt ettevõte nimega Aktiva Finants OÜ. Murran pead, kuidas on dementne sugulane laenu saanud, arvestades, et ta pole viimased 50 aastat töötanud ning viibib tänaseks teovõimetuks tunnistatuna hooldekodus. Vaidlustan makse-ettepaneku. Selleks pean täitma pisut kohmaka vormi.

Kui hiljem räägin ühe advokaadiga, kiidab ta mu sammu heaks. “Kiirmenetlusega on kindlasti mõtet vaielda,” kinnitab ta. “Kui sa EI vasta, siis saab selle raha sinu käest välja nõuda ilma pikema jututa.” Kui inimene aga vastab, et ta pole nõus raha mahavõtmisega, ei saa seda kohe maha võtta. Asja peab edasi arutama kohus.

“Nii inkasso kui ka kohus mõjuvad inimestele hirmutavalt,” nendib advokaat, kuid ta julgustab kõiki enda eest seisma. “Inkassofirma ei taha tegelikult kohtusse minna, see on kallis” ütleb ta. Pealegi, kui asi jõuabki kohtusse ning inimene kohtule ka ilma advokaadita oma loo ära räägib, on lootust, et kohus asub tema poolele ning võib summat vähendada või otsustada sootuks võlgniku kasuks. Näiteks, kui kohus leiab, et laenaja on olnud väljapääsmatus olukorras või on laenufirma valesti hinnanud tema võimalusi laenu tagasi maksta.

Mõne aja pärast saan vastuse, et “maksekäsk” on edastatud Harju Maakohtusse. Jään ootama suurepärast võimalust oma sugulase lugu ära rääkida. Mulle saab üha selgemaks, et võlad ei puuduta ainult võlglasi, vaid ka nende lähedasi.

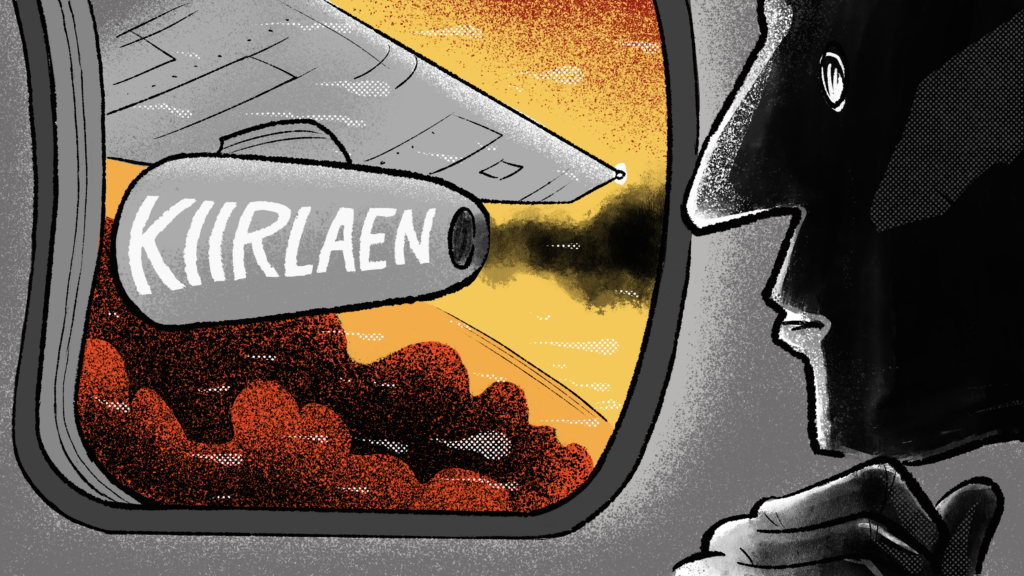

Kiire laenu võtmiseks võib olla väga lihtsaid põhjusi. Naabrilapsed käisid reisil. Sinu laps pole aga kuskil käinud. Sa näed laternaposti küljes oleva prügikasti peal reklaami – võta 3000 eurot, tagasi maksad 3001 eurot. Sul võib olla lihtsalt inimlik soov veeta üks tore nädalalõpp perega. Päev, mida su lapsed aastal 2041 mäletavad kui ühte helget hetke, kus elati nelja tärni spaahotellis ja lasti basseinis alla kõigist torudest. Selle päeva väärtust ei saagi mõõta rahas.

Sel päeval oma laste õnnelikke nägusid vaadates võid mõelda, et mingu perse kõik eksperdid, kes ütlevad, kuidas me peame õigesti elama, kuidas me peame õigesti rääkima, kuidas ei tohi öelda “millal” asemel “kuna”, ja kes heietavad mingist “jätkusuutlikkusest”. Sul on üks elu. See elu on juhtumisi siin ja praegu. Ja sa elad seda nii nagu ise tahad.

3001 eurot sul võib-olla siiski ei ole tagasi maksta. Rakenduvad trahvid. Sa proovid võtta teisest kohast laenu, et maksta esimesi. Summa kerib suuremaks.

Mõnele inimesele mõjub kergesti sülle kukkunud laen nagu kartulikrõps. Kui pakk on juba teleka kõrval diivanil, siis on mõnus võtta. Ilus paralleel Pringlesi krõpsu ingliskeelse reklaamlausega “once you pop, you can't stop” – kui pakk on lahti, pidama enam ei saa. Sõltuvust toidab ka lakkamatu reklaam iga posti otsas ja iga päev sinu telefonis ja kirjakastis. Pop. Pop. Pop.

Nii kirjeldab üks hiljutine kohtualune kohtudokumentides, et “esimese kiirlaenu võtmise põhjuseks oli saada korraks suurem summa raha, et ennast hästi tunda ja endale ning perele midagi paremat lubada”. Abikaasale valetas ta, et sai töölt preemiat. Esimene kiirlaen tekitas tema sõnul aga sõltuvust ning ta võttis laene üha suuremates summades, kuni ei suutnud enam tagasi maksta. Ta jäi võlgu rohkem kui kümnele kiirlaenufirmale.

“18-aastane mees!” vastab üks kiirlaenufirma kunagine töötaja mulle hetkekski kõhklemata, kui küsin, kes on kõige lollimad laenuvõtjad. “Selle tüübi laen on võetud näiteks öösel kell kaks ning pärast on see sularahas automaadist kätte saadud,” jätkab ühe suure panga kunagine töötaja.

Noored mehed mõtlevad kõige vähem tulevikule ning nad teevad kõige kergemini läbimõtlemata otsuseid. Nad sõidavad ennast mootorrattaga surnuks, 15 aasta vanuste bemmidega vigaseks, manustavad üledoose, hüppavad katuselt alla. Ja võtavad kiirlaenu. Ilma selge plaanita, kuidas see tagasi maksta. Öö kogub tuure. “Nahh, kui ma sellele peole ei lähe, siis mind pole olemas!”

Kõigi nende meeste lugusid vaadates arvan, et olen aru saanud hetke ajel võetud kallite laenude hävitavast jõust. Kui lennukitiivas on mikromõra, siis võib tiib murduda. Nii on ka kiirlaenudega. Kui sa oled inimene, kes suudab ennast kontrollida, siis sa ilmselt ei võta kunagi kiirlaenu ja isegi kui võtad, on sul kuskil Excelis tagasimaksmise plaan, mida sa suudad järgida. Su tiivad on terved.

Kiirlaenu lõksu jäävad aga inimesed, kelle tiibades on juba mõrad. Sõltuvus. Varjatud pahed. Edevus. Soov olla keegi teine. Täiesti tervete tiibadega on meist vähesed. Selle loo tegelastest ehk vaid Rauno. Kuidas on minu tiibadega? Ma kardan vastust sellele küsimusele liiga põhjalikult otsida. Ma näen liigagi selgelt võimalikku maailma, kus ma olen laenudega lootusetult puntras. Nii libe on see tee. Nii lähedal on krõpsupakk, kust lisa kahmata.

Tallinn. Tõnismägi. Kapo peamaja. Olles läbinud pöörlevate skänneritega toru, NATO standarditele vastava turvakontrolli ning kuulikindlate peegelklaasidega ooteruumi, sammume koos pressišeff Harrysega ruumi, kuhu siseneb peagi ka mees, kes palub jääda Nimetuks. Nimetu tegeleb julgeolekukontrolliga.

Kuidas ma olen jõudnud lihtsate kiirlaenude juurest KAPOsse? Seal toas istudes tundub see kõik muide väga loogiline. Mõrad tiibades tähendavad, et sa oled juba haavatav. Haavatavat inimest on võimalik ahvatleda tegema asju, mida ta muidu ei teeks. Sealhulgas riiki reetma.

Kohtumine on tüütult üldsõnaline, sest päris lugudest nad rääkida ei saa. Aga ÜLDISELT tulebki välja, et ülejõu elamine on probleem, mida esineb vägagi erinevate inimeste seas.

Ning nagu pankuridki, kinnitab Nimetu, et kiirlaenu võtmise fakt on ka julgeolekuasutusele punane lipuke, üks märk sellest, et sa ei ole usaldusväärne, et sa ei suuda oma rahaasju korras hoida. Erinevalt pankuritest lisab Nimetu kahtlaste asjade nimekirja ka tarbimislaenud, eriti kui nende tagasimaksmiseks kulub suur osa sinu sissetulekust.

Sest kui inimene allub liiga kergesti ahvatlustele ning ei oska oma rahaasju arukalt juhtida, kuidas saab talle siis usaldada riigisaladust? Kui ametiisik laenumaksetega juba päriselt jänni jääb, siis põlevad Kapos juba paljud hoiatuslambikesed. Inimesega vesteldakse, proovitakse võib-olla anda teatud aeg asjade kordasaamiseks, kuid kui seegi ei õnnestu, on ta usaldusringist väljas.

“Mustalt töötades võid ronida ainult teatud piirini.”

“Tegelikult on meile vahel isegi aitäh öeldud, sest inimene on tänu vestlusele meiega suutnud oma rahaasjad korda saada,” ütleb Nimetu rahulolevalt.

“Kas me võime öelda, et kogu ühiskond on siis haavatam, kui paljud on võlgades?” proovin Nimetu käest laiemat järeldust kätte saada. Mulle tundub, et kui majanduskriisi ajal ei suuda töötuks jäänud inimesed laene tagasi maksta ning nende kontodelt lendab raha otse inkasso lõugade vahele, on needsamad inimesed valmis valima võimule kas või Hitleri, et sellest piinast pääseda.

Seda Hitleri asja ei ütle ma valjusti välja, kuid Nimetu ei soovi ikkagi mõttega kaasa tulla. Profina räägib ta vaid sellest, mis on seaduse järgi tema töö – julgeolekukontroll.

Nii Kapos, pankades kui ka juristidega suheldes tuleb välja veel üks selge muster. Nimelt: inimesed ei alusta tavaliselt võlgujäämist kiirlaenust. Kõigepealt jäävad nad jänni tarbimislaenude, järelmaksude, eluasemelaenudega. Eriti tähelepanelik tuleks olla tarbimislaenudega, mis tunduvad näiliselt soodsad, kuid mille tagasimaksed kestavad vahel aastaid pärast seda, kui ostetud iPhone'ist enam ammu mingit rõõmu pole.

“Parem kogu asja jaoks raha ja osta see kohe välja,” ütlevad eksperdid, pankurid, aitajad ja muud asjapulgad nagu ühest suust. Või osta väiksem asi. Või kasutatud asi. “Aga ega need inimesed, kellel tegelikult probleem on, sinu artiklit ei loe,” kurdavad nad järgmiseks. Siiski teen, mis oskan, ja lepin kokku järgmise kohtumise..

Tallinna lähedal Weereci jäätmekäitlusjaamas murrab tunkedes naisterahvas mõne sekundiga televiisori tagakülje lahti, eraldab nobedalt trafosid ja trükiplaate, plastmassist jupid lendavad ühte kasti, vaskjuhtmed teise, teras kolmandasse. Kineskoop lõigatakse katki, sentimeetripaksune esiklaas ning selle taga olev klaasist koonus lähevad eraldi purustitesse. See võis 20 aastat tagasi olla päris hea televiisor.

Siinsamas telerite surnuaias toetab seina vastu üks tõeline plasmatelekate keiser, mis võis nullindatel mõne Viimsi kodu seinal kõnelda heast elust ja hooletust jõukusest. Valgest plastmassis äär, hõbedased kõlarid. Täna on ta väärtusetu. Arvestades kõiki käitluskulusid, materjali hinda, tunkedes naisterahva töötunde, võib see telekas heal juhul maksta null eurot.

Kuigi enamik materjale läheb tootjale tagasi, siis ekraaniklaasi pole tänaseni kuhugi panna, tõenäoliselt lõpetab see osaliselt prügilas. Koduelektroonika eluiga on lühike, uuendused tulevad vaid paari aastaga peale. Ikka ja jälle võtab keegi laenu, et saada just see kõige viimane mudel, nautida midagi, mida teistel veel pole, tunda, et elu on hea.

Mul on videokõne endise kiirlaenuärimehe Rainiga. Ma küsin temalt, mida teha, kui oled laenudega ummikus. Rainil on kolm soovitust. “Tõsta käsi püsti,” ütleb ta. “Tõsta oma kuradi käsi püsti, ja tunnista, et sa oled võlgu … sest see on ainult raha.” Halvim asi, mida võlgnik teha saab, on teeselda hea elu jätkumist. Enesepettus viib võlgade üha suurema kuhjumiseni, mille tipuks kaotatakse korterid, majad, pered ning kõige kurvematel juhtumitel, elud.

Teiseks soovitab Rain kindlasti minna võlanõustaja juurde. Neid on Eestis palju, nad tegutsevad omavalitsuste juures, Töötukassa juures, nende kontakte võib kergesti leida netist. Ta ei soovita minna uue laenuandja juurde, isegi siis, kui see lubab su laenu ümber mängida, sest tema ei pruugi olla kuigi erapooletu. Kõigepealt mine võlanõustaja juurde.

Mine pigem varem, kui asi hakkab kahtlasena tunduma, sest nagu öeldud, võlgujäämised algavad näiliselt süütust olukorrast. Enamasti liiga optimistlikult võetud tarbimislaenudest. Need võivad ootamatute sündmuste ajel hakata üle jõu käima. Näiteks koroona ajal kaotatud töö tõttu.

Kolmandaks – võta aega pusimiseks. Ta võrdleb kinnilaenamist umbsõlmega. Umbsõlme ei saa ühe ropsuga lahti tõmmata, kiire sikutamine teeb asja ainult halvemaks. Sõlme tuleb aegamööda nõksutada, eri otsadest, harutada natuke siit, õgvendada natuke sealt, ükshaaval puntrad eemaldada. Inimene ise ei pruugi enam näha, kuidas, kuid võlanõustaja abiga saab leida kõige keerulisemad kohad, need ümber mängida, pakkuda välja maksegraafikud, võidelda endale õhku hingamiseks ja pinnaletõusmiseks.

““Tõsta käsi püsti,” ütleb ta. “Tõsta oma kuradi käsi püsti, ja tunnista, et sa oled võlgu …””

Häbi. Tuleb välja, et just häbi kiirlaenude pärast on see, mis paneb osa inimesi ette võtma kõige meeleheitlikumaid samme. Häbi tõttu on kiirlaenust saanud diagnoos. Hullem kui COVID-19. Pigem nagu HIV. Häbi, mis sai alguse sellest, et tahtsid uut doosi, televiisorit, puhkust või lapsele riideid, või sellest, et su elus on varjatud mõrad. Kas see oleks lahendus, kui seda häbi oleks vähem. Kui me ei kardaks tunnistada, et oleme eksinud ja kui me oleksime sõbralikud nende vastu, kes seda julgevad?

Minu esimesest kiirlaenust on möödas neli kuud. Nende kuude jooksul veendusin, et enamik inimesi ei tohiks kiirlaenu võtta. Meeleheitel inimesed, kes on juba omadega põrgu väravas, teevad oma elu juurde laenamisega tavaliselt hullemaks.

Pagan, paljud neist ei tohiks isegi tarbimislaenu võtta.

Kas kiirlaenud võivad kogu riigi põrgu viia? Seda on raske öelda, sest heade aegade mõju pole veel päriselt läbi. Aga ma olen ka veendunud, et me jätkame laenude võtmist seni kuni saame, seni kuni neid üldse pakutakse. Üleskutsed koolis rohkem rahatarkust pakkuda siin eriti ei tööta. Nagu ei tööta ju liiga hästi ka üleskutsed tervislikumalt süüa.

Sel päeval, mil ma artikli valmis saan, teatab Tallink, et võib koondada 2500 töötajat. Hotellid, ööklubid, restoranid, kinod, teatrid, väikesed ettevõtted, suured ettevõtted, kõik kardavad lähenevat majanduskriisi. Kui Eesti oleks lennuk, siis põleksid istmete kohal juba sildid “Kinnitage turvavööd”, reisisaatjad korjaksid kokku joogitopse ning paluksid inimestel üles tõsta klapplauad. Me siseneme turbulentsi. Kas me oleme vahepeal liiga palju laenanud? Kui mõratud on meie tiivad?

* Nimed, mille järel on tärn, on muudetud.